El sector constructor es uno de los principales dinamizadores de una economía dado el efecto multiplicador que genera, ya que produce encadenamientos con diferentes rubros económicos, consecuentemente es evidente que es una actividad económica importante para el desarrollo de un país. Durante los últimos años, el sector constructor en Bolivia experimentó un comportamiento muy variado, existieron periodos que reflejaron niveles de crecimiento considerablemente elevados, incluso por encima del Producto Interno Bruto del País (PIB), así como periodos negativos, a raíz de sucesos adversos como la inestabilidad política y social en el país y la pandemia del COVID-19, entre otros, que frenaron en gran parte las actividades del sector.

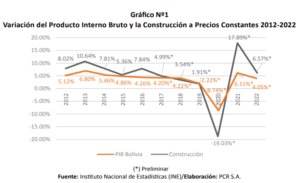

La actividad constructora a partir del 2012 mantuvo tasas de crecimiento significativamente elevadas hasta la gestión 2017, como se puede apreciar en el Gráfico N°1. La tasa de crecimiento promedio del sector entre los años 2012-2017 fue de 7,44%, mayor en comparación al crecimiento promedio del PIB (5,12%). En tal periodo, el sector pasaba por una época de auge, especialmente por la construcción de obras urbanas del sector privado, principalmente a raíz del aumento de la demanda de viviendas y la posibilidad de la población de acceder a un crédito bancario. De igual modo, el sector se vio impulsado por la inversión pública, puesto que el Gobierno destinó una gran parte de los recursos en infraestructura caminera, urbana y vivienda social.

De acuerdo a información publicada por el Instituto Nacional de Estadística (INE), durante los últimos 10 años, los departamentos del eje troncal del país (Santa Cruz, La Paz y Cochabamba) mostraron una mayor demanda y consumo de cemento, material que es esencial para el desarrollo de proyectos inmobiliarios, como se puede apreciar en el Gráfico N°2. Asimismo, los costos de los inmuebles se vieron incrementados en un 15% aproximadamente y los costos asociados a la construcción (terrenos, mano de obra, materiales, administrativos, etc.) en un 10% en promedio. Lo mencionado también se reflejó en un aumento sostenido de la variación del Índice del Costo de Construcción.

Sin embargo, a partir de la gestión 2017 el rubro de la construcción empezó a debilitarse, acompañado por una desaceleración del crecimiento del PIB de Bolivia, reflejando una tasa de crecimiento de 4,99%, menor en 2,85% respecto al 2016, y siguió una tendencia decreciente en las posteriores gestiones.

La caída del sector se debió principalmente a una reducción significativa en la ejecución de la inversión pública, ya que el presupuesto programado y ejecutado siguió una tendencia decreciente durante los últimos años (Ver Gráfico N°3), sumado al impago de obras públicas, que afectaron los niveles de liquidez de las empresas del giro constructor, subsecuentemente éstas tuvieron dificultad para cumplir con sus obligaciones financieras, tributarias y laborales. Asimismo, el comportamiento negativo marcó mayor tendencia por los conflictos sociales y políticos suscitados en el último trimestre de la gestión 2019, de este modo la ralentización del ritmo de crecimiento de la economía boliviana y la construcción se agudizó. Por lo cual, el sector cerró con una tasa de crecimiento de solamente 1,91%, inferior al PIB nacional (2,22%).

El comportamiento contractivo del sector se acentuó en mayor cuantía en la gestión 2020, debido al inicio de la emergencia sanitaria del COVID-19. Por lo cual, el gobierno tuvo que establecer cuarentenas rígidas en todo el territorio nacional, medidas que tuvieron que acatar distintos sectores en el país. Esto mermó en mayor magnitud el crecimiento de la construcción, ya que tanto las obras públicas, como privadas tuvieron que paralizarse totalmente. Consecuentemente, esto provocó el cierre de muchas empresas del giro. Una vez que se optó por una flexibilización parcial de las cuarentenas, muchas constructoras reiniciaron sus labores con mayor dificultad, los permisos de construcción, indicador importante para medir el desempeño del sector, se redujeron en un 60% respecto al 2019. Además, ejecutivos de la Cámara Boliviana de la Construcción (CABOCO) afirmaron que la pandemia afectó en un gran volumen a las fuentes de trabajo que generaba el sector, ya que las mismas decayeron en una proporción del 50%. Todas estas afirmaciones se reflejan en la tasa de crecimiento negativa que presentó el sector de -19,03% (Ver Gráfico N°1), tasa que es la más baja en los últimos 10 años.

Posteriormente, la economía reflejó señales de recuperación durante los últimos dos trimestres del año 2020 y el año 2021 por el levantamiento cuasi total de las restricciones. La construcción reinició sus actividades rápidamente y se recuperó de manera lenta, pero de forma continua, ya que ésta fue una de las principales actividades que mostró un mayor crecimiento y participación en la producción del país. El sector ocupó el segundo puesto por actividad económica con un 17,89% de crecimiento, después de la Minería (18,02%), como se puede observar en el Gráfico N°4. El impulso se debe principalmente a una reactivación de las actividades del sector privado, mientras que las obras publicas aún mostraron estancamiento, comportamiento que se refleja en una reducción de la ejecución de la inversión pública que impactó a la recuperación del sector, especialmente durante las últimas gestiones.

A septiembre 2022, el sector muestra una tasa de crecimiento promedio de 6,57%, por lo cual, la construcción expone signos aún mayores de reactivación, pero por debajo de los niveles prepandemia. El Centro de Estudios Económicos y Desarrollo (CEED) de la Cámara de Construcción de Santa Cruz, espera que el sector presente un crecimiento de 2,42% al cuarto trimestre del 2022. Igualmente, la institución afirma que el crecimiento aún está sostenido, mayormente, por el sector privado y en menor proporción por el público, puesto que no se ejecutó en su totalidad la inversión presupuestada para la gestión 2022, también, se observa que el promedio del quinquenio de la ejecución presupuestada del Estado no alcanza un 70%. Sin embargo, las deudas que mantiene el sector público con las constructoras se estarían pagando progresivamente.

La construcción demostró mucha volatilidad en su comportamiento durante los últimos 10 años por los diferentes hechos suscitados en Bolivia y el mundo. La coyuntura actual muestra bastantes desafíos, así como oportunidades para el sector. En perspectiva, el sector aún se encuentra en un proceso de recuperación, la misma debe apoyarse tanto en el sector privado como en el público, para poder alcanzar niveles de crecimiento presentados previamente.

FUENTE: PACIFIC CREDIT RATING – PCR

DATOS INE: EL PIB CONSTRUCTOR 202 – 2023

En 2022 el Producto Interno Bruto (PIB), de la construcción creció 3,83%, indicador más alto que el promedio de la economía nacional (3,48%), pero todavía insuficiente para recuperar las tasas pre-pandemia.

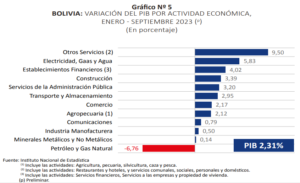

Según los datos oficiales publicados por el INE hasta el tercer trimestre de la gestión 2023, y a pesar de un contexto internacional difícil por la persistencia de los conflictos armados que repercuten en la economía mundial y que derivan en problemas inflacionarios, endurecimiento de las condiciones financieras y la desaceleración económica, como señales contemporáneas de la crisis internacional, Bolivia registró un crecimiento de 2,31% respecto de similar período de 2022.

Es importante destacar la recuperación del sector de la construcción que en el período registró un crecimiento de 3,39%, como efecto de la variación en formación bruta de capital fijo en construcción, público y privado, que registraron crecimientos de 3,72% y 3,15%, respectivamente.

Desafíos Pendientes

Según CADECOCRUZ si el gobierno central logra acelerar la ejecución presupuestaria de la inversión pública para este 2024, además de revertir los problemas de divisas y diésel y otras variables económicas, que actualmente están con balance negativo, la construcción en Bolivia podría crecer alrededor del 3%, es decir que se mantiene la tendencia a la baja, indica esta Cámara.